Genom att skapa möjligheter för många hushåll att på ett enkelt sätt få tillträde till aktier och obligationer kan man säga att ett utbrett fondsparande bidrar till en demokratisering av de finansiella marknaderna.

Välfärd för hushållen

Fonder har varit en naturlig del av de svenska hushållens privata sparande sedan mitten av 1980-talet när allemansfonderna lanserades. Allemansfonderna har bidragit till att ge hundratusentals människor runt om i Sverige del av tillväxten på aktiemarknaderna. Under lång tid har fondbranschen varit med och skapat välfärd för hushållen i Sverige. Idag bidrar fonder till exempel till att trygga den framtida försörjningen efter pensionen och är en naturlig byggsten i pensionssystemets alla delar.

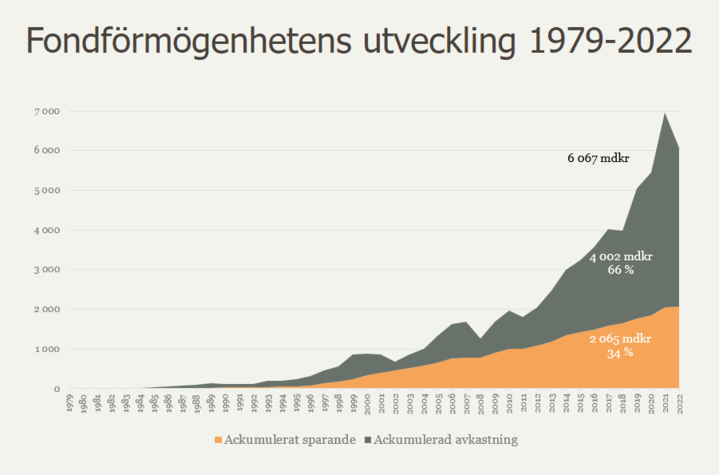

På bilden nedan syns fondförmögenhetens utveckling över tid. Cirka två tredjedelar av fondförmögenheten utgörs idag av värdetillväxt, medan en tredjedel är insättningar. Fonder har blivit en allt viktigare del av svenskarnas privatekonomi.

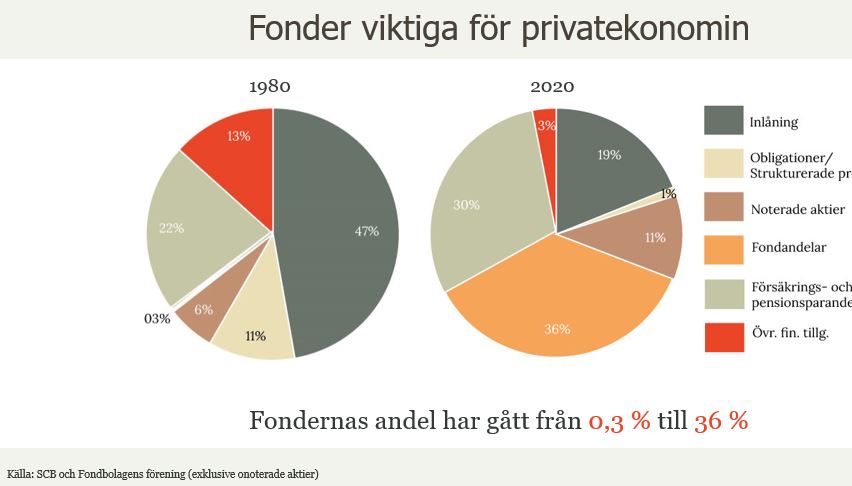

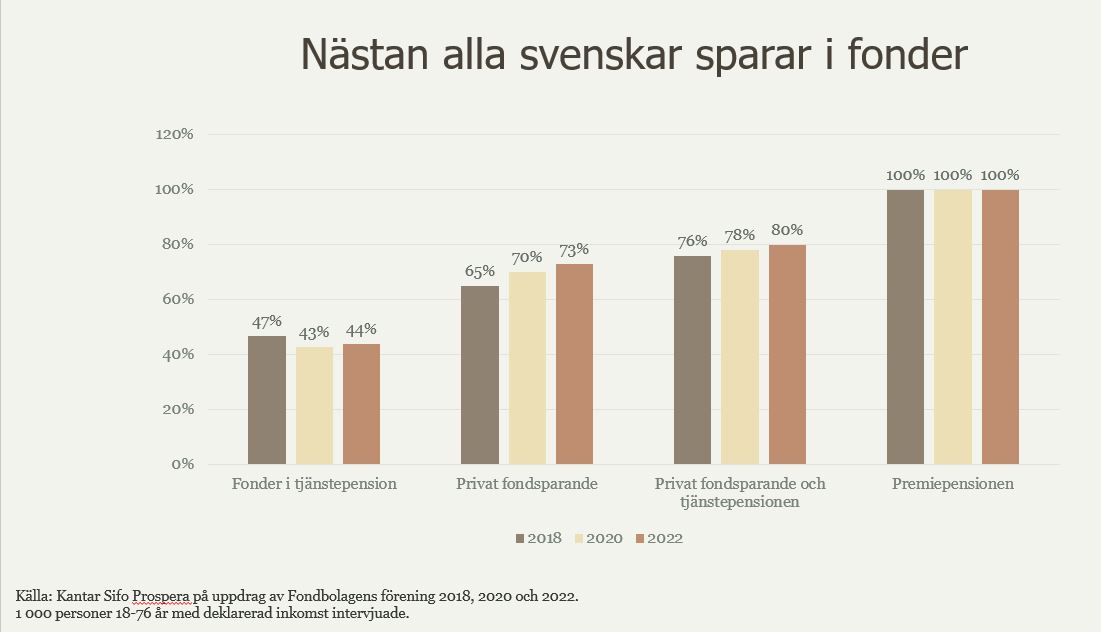

I Sverige är fondsparandet mer utbrett än i andra länder: sju av tio vuxna svenskar har ett fritt fondsparande. Dessutom har många svenskar ett fondsparande inom ramen för sina pensionslösningar, räknar man med premiepensionen har så gott som alla svenskar ett fondsparande. Det utbredda fondsparandet, och spararnas förhållandevis höga kunskap när det gäller fonder har bidragit till att Sverige har bland de lägsta fondavgifterna i EU.

Fondsparande ger samhällstillväxt

Fondernas ägarandel av aktierna noterade på den svenska börsen har fördubblats under de senaste 35 åren, från 6 till 12 procent. Det innebär att var åttonde svensk börskrona ägs av fondspararna. Andelen blir ännu högre om utländska fondbolags ägande räknas in. Fondspararna är därmed en av de största ägargrupperna på börsen.

Fondsparandet utgör en viktig del av såväl företagens som statens finansiering. Det möjliggör satsningar på innovation, utveckling och välfärd, vilket bidrar till arbetstillfällen och tillväxt.

Som ägare kan fondbolagen bidra till företagens utveckling. Aktiv ägarstyrning är en del i att skapa bästa möjliga avkastning till spararna utifrån fondens placeringsinriktning, risk och hållbarhetsprofil. Ägarstyrning kan handla om påverkan och dialog i hållbarhetsfrågor, eller om att delta i valberedningar för att få till en väl sammansatt styrelse.

På EU-nivå har det beslutats att det finansiella systemet ska finansiera övergången till en hållbar tillväxt. Här är fondbranschen en viktig aktör.

Sverige behöver svenska fonder

En väl fungerande fondmarknad kräver sund konkurrens och en mångfald aktörer. Ska vi ha kvar fondbolag med bas i Sverige bör svensk särlagstiftning undvikas. Goda långsiktiga förutsättningar för svensk fondverksamhet gynnar såväl samhället som spararna.

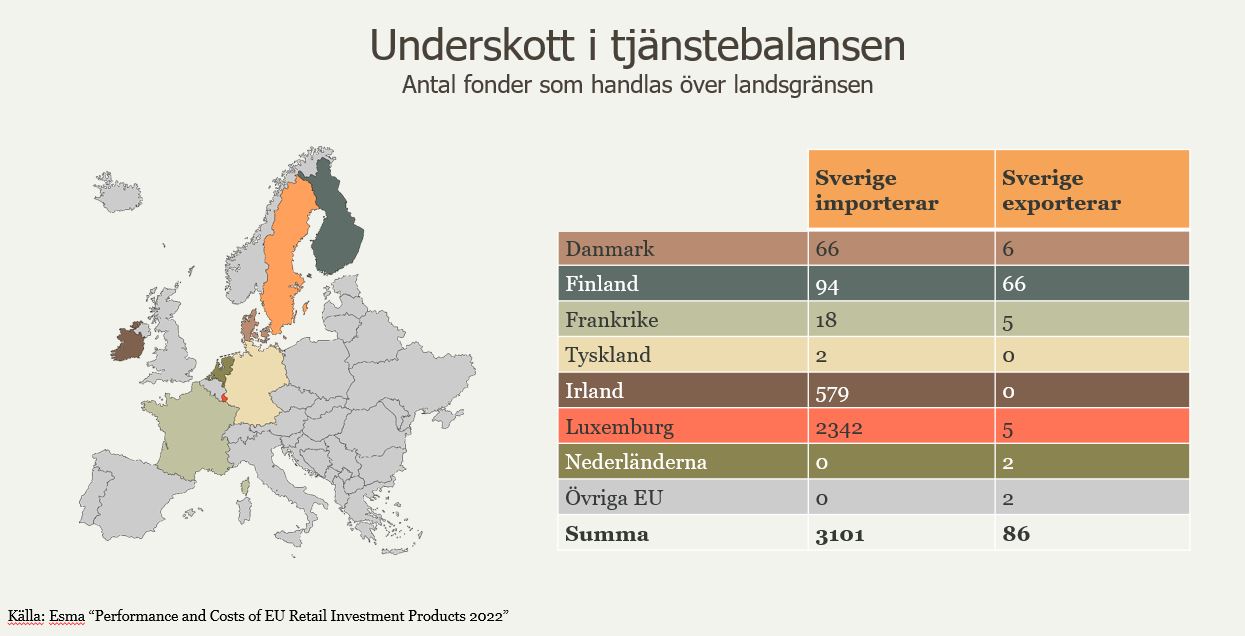

Av alla de fonder som finns tillgängliga för svenska sparare har knappt en tredjedel sin hemvist i Sverige. Länder som Luxemburg och Irland har länge och målmedvetet arbetat för att locka till sig fondbranschens aktörer, och med dem ett stort antal kvalificerade arbeten.

De svenska fonderna står fortfarande för ca 80 procent av den svenska fondförmögenheten, men den kraftiga ökningen av antalet fonder under 2000-talet består i princip uteslutande av utlandsregistrerade fonder. Svenska fonder säljs inte i motsvarande grad i utlandet, de Sverigeregistrerade fonderna står för endast 2,2 procent av den totala fondförmögenheten i Europa.

Ökningen av antalet fondbolag på den svenska marknaden beror på att utländska fondbolag tillkommit, medan antalet svenska fondbolag har minskat. Trösklarna för att starta nya fondbolag har höjts kraftigt, till stor del beroende på ett allt mer komplext regelverk vilket drabbar mindre bolag hårdare.

Att ha en konkurrenskraftig fondmarknad som väljer att ha sin bas i Sverige är något att sträva efter. Fondbolagens verksamhet ger skatteintäkter och kvalificerade arbetstillfällen. Det är positivt för spararna med fondbolag som tar aktiv del i samhällsutvecklingen och har en närhet till sina kunder.

Läs mer

Nysparande och fondförmögenhet

Hållbara fonder

Studier och undersökningar

Så blev Sverige världsbäst på fondsparande